Avec la directive CSRD, l’Union Européenne franchit une étape majeure dans sa trajectoire de durabilité. Mais, pour relever le défi de la transition durable, les entreprises doivent s’engager, et l’évaluation de leur impact est la première étape de cette transformation. Dans ce contexte, le principe de double matérialité émerge comme une notion essentielle, au cœur des discussions sur la durabilité et la conception des normes de reporting extra-financier en Europe.

La double matérialité implique une évaluation globale de la performance des entreprises, considérant à la fois les aspects financiers et non financiers de leurs activités. Cette analyse, devenue indispensable dans le cadre de la CSRD, est désormais exigée par la Commission européenne. Toutefois, cette évaluation complexe représente un défi de taille pour les entreprises.

Dans cet article, nous examinons comment cette notion s’est imposée comme une nouvelle norme dans le monde de la RSE et du reporting ESG. Nous verrons comment mettre en œuvre l’analyse de double matérialité, et en quoi celle-ci peut être un outil puissant pour piloter la transformation ESG des organisations.

Qu’est-ce que le principe de double matérialité ?

Le concept de double matérialité est un processus essentiel à la CSRD qui se trouve au cœur du rapport extra-financier. Ce principe oblige les entreprises à identifier à la fois :

- les impacts potentiels ou réels, positifs ou négatifs, de leur activité sur l’environnement, la société, ou l’économie ;

- les enjeux ESG qui pourraient représenter des risques ou opportunités pour leur activité.

Origine du concept de la double matérialité

Cette analyse permet aux entreprises soumises à la CSRD d’identifier les sujets importants, et de concentrer leur reporting et ses actions sur un nombre réduit et pertinent de datapoints. C’est donc à la fois un outil de conformité, mais aussi de pilotage de performance ESG, qui permet de définir la vision et la stratégie à long terme et de mettre en place des plans d’actions concrets pour parvenir à ses objectifs.

Sur la plateforme SaaS de KP, vous pouvez réaliser directement votre analyse de double matérialité, de l’identification des impacts, risques et opportunités (IRO) jusqu’à l’obtention de la liste des datapoints à inclure dans votre rapport.

Le concept de double matérialité dans d’autres normes

Le principe de double matérialité est quasi exclusivement lié à la CSRD. La norme de reporting VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs), destiné aux entreprises non soumises à la CSRD, n’inclut pas ce principe. Cependant, elles peuvent conduire une analyse plus poussée sur leurs enjeux si elles le souhaitent. Par ailleurs, le rapport GRI (Global Reporting Initiative) évoque également le principe de matérialité d’impact.

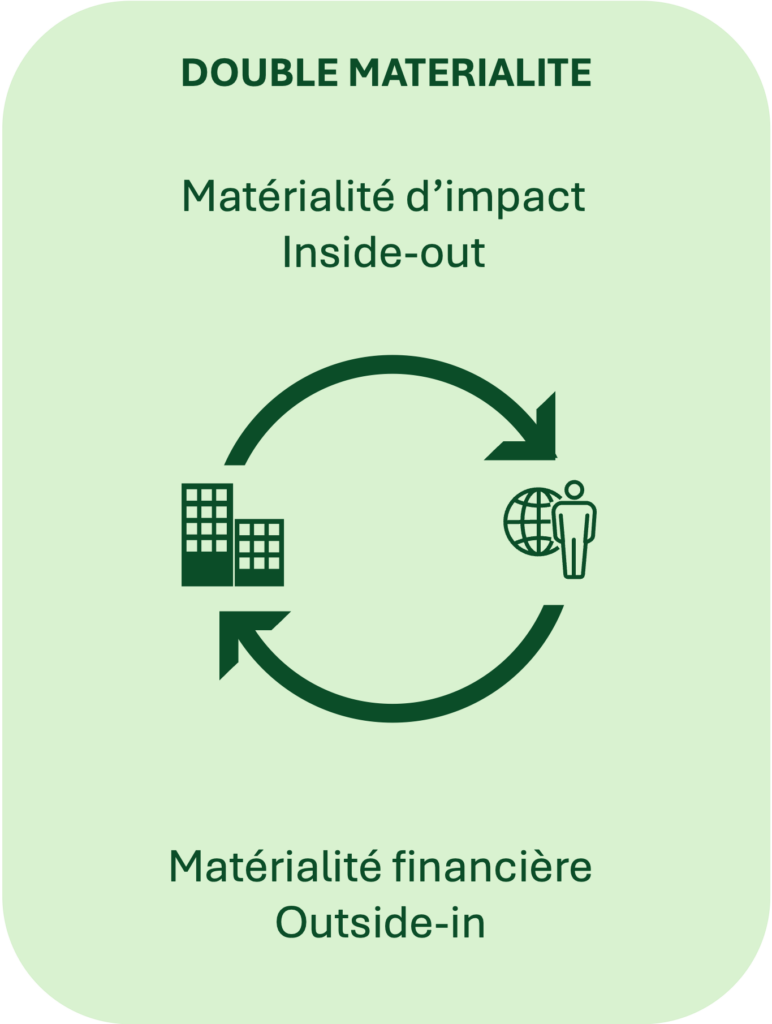

Principe de la double matérialité

←

←

Impact de l’entreprise sur l’environnement et la société Impacts positifs ou négatifs

Impact de l’environnement et de la société sur le modèle économique de l’entreprise Risques ou opportunités

Qu’est-ce que la matérialité financière ?

Exemple : le risque d’inondation dans une zone où se trouve une filiale peut avoir un impact sur la production.

Qu’est-ce que la matérialité d’impact ?

La nouveauté avec la CSRD, c’est l’intégration de la matérialité d’impact qui reprend une logique inside-out, de l’intérieur vers l’extérieur. Il s’agit tout simplement d’évaluer comment l’activité de l’entreprise influe sur son environnement externe aussi bien positivement que négativement.

Exemple : dans le secteur du textile, la plupart des entreprises vont avoir un enjeu matériel autour de l’eau en raison de leur hyperconsommation ou de la pollution de l’eau due à l’utilisation de produits chimiques.

Double matérialité : la clé pour une stratégie ESG pertinente

Un guide complet pour tout comprendre aux enjeux et au fonctionnement de l’analyse de double matérialité.

Les enjeux de la double matérialité

Colonne vertébrale du reporting CSRD

Le concept de double matérialité avait déjà été introduit par la NFRD, mais la directive CSRD l’a imposé comme un véritable standard.

Avec la double matérialité, les entreprises communiquent uniquement sur les sujets les plus importants au regard de leurs activités, et réduisent leur scope de reporting. L’objectif est double selon la commission européenne : alléger la charge de travail des entreprises, et assurer le respect des normes de façon proportionnelle.

Il est important de garder à l’esprit que le rapport doit fournir des informations pertinentes aux lecteurs. Grâce à l’analyse de double matérialité, les entreprises peuvent hiérarchiser les sujets et fournir un rapport plus clair et plus précis. C’est un également un outil précieux pour la prise de décision, qui aide les directions à conduire des politiques de durabilité en se concentrant sur les actions ayant le plus d’impact.

Pour anticiper les dérives éventuelles, la Commission Européenne a fait en sorte que les sujets clés liés au développement durable ne soient pas omis des rapports. Ainsi, l’enjeu du changement climatique (ESRS E1) est considéré comme matériel pour toutes les entreprises. Elles ne pourront donc pas l’exclure de leur rapport suite à leur analyse de double matérialité, à moins de fournir une explication détaillée sur la manière dont elles sont parvenues à cette conclusion.

Levier stratégique pour la finance durable

L’intégration de l’analyse de double matérialité est également un outil stratégique pour la finance durable. En effet, l’Union Européenne a également adopté une autre réglementation concernant les services financiers, la SFDR (Sustainable Finance Disclosure Regulation). Elle oblige les institutions financières à publier des informations sur la durabilité, et en particulier sur l’impact carbone, des entreprises dans lesquelles elles investissent.

La SFDR intègre également la double matérialité. Les acteurs des marchés financiers doivent fournir des informations à la fois sur les risques et sur les impacts en matière de durabilité de leurs investissements.

Double matérialité : une approche plus holistique que la matérialité simple

L’introduction du concept de double matérialité a suscité certains débats au niveau international. La vision anglo-saxonne de l’ISSB (L’International Sustainability Standards Board ou Conseil international des normes de durabilité), qui a standardisé les normes comptables avec les IFRS (International Financial Reporting Standards), s’oppose à la vision européenne de l’EFRAG (European Financial Reporting Advisory Group), qui a créé les normes ESRS (European sustainability Reporting Standards).

Vision de l’ISSB

D’après l’ISSB, l’analyse de matérialité financière ou matérialité simple fournit suffisamment d’informations pour inciter les entreprises et investisseurs à agir en faveur du développement durable. La raison ? La matérialité financière d’une information entraîne des sanctions et influence plus fortement les marchés que la matérialité d’impact.

Vision de l’EFRAG

Pour l’EFRAG, il ne faut pas négliger le pouvoir incitatif de la matérialité d’impact. Selon l’organisme, l’analyse de double matérialité permet d’obtenir une vision beaucoup plus complète de la performance des entreprises en matière de développement durable.

La divulgation de ces informations, rendues obligatoires, peut avoir des répercussions concrètes sur les entreprises, car elle peut influencer la prise de décision chez les utilisateurs des rapports de durabilité (investisseurs, partenaires, syndicats, ONG).

L’objectif de cet exercice est également de générer une prise de conscience chez les décideurs et de renforcer l’engagement des parties prenantes dans ce projet.

Comment réaliser une analyse de double matérialité ?

L’analyse de double matérialité est composée de quatre grandes étapes permettant de déterminer les enjeux matériels pour l’entreprise, et donc de déduire les datapoints à intégrer dans son rapport :

- Identification des enjeux

- Consultation des parties prenantes

- Évaluation de la matérialité d’un enjeu selon la méthodologie de l’EFRAG

- Résultat et restitution de l’analyse de double matérialité

1. Identification des enjeux de durabilité matériels

Il s’agit ici de déterminer le périmètre d’analyse et d’éliminer de la liste tous enjeux non matériels pour l’entreprise. Il existe trois grands thèmes dans la directive CSRD : environnement, social et gouvernance. Chacun est constitué d’un ou plusieurs ESRS, correspondant à différents enjeux. Dans l’environnement, on retrouve l’ESRS E1 sur le changement climatique ou l’ESRS E2 sur la pollution, eux-mêmes constitués de sous-sous enjeux (ex : pollution de l’eau).

L’EFRAG a publié ses recommandations pour mener son analyse en prenant en compte ces trois niveaux de granularité. Plus le degré de précision est élevé, plus l’analyse sera pertinente.

Cette étape consiste à passer en revue tous les sujets, sous-sujets et sous-sous-sujets pour déterminer deux choses :

- Si l’entreprise peut avoir un impact positif ou négatif sur cet enjeu de durabilité

- Si cet enjeu peut constituer un risque ou une opportunité pour l’entreprise d’un point de vue financier.

- Si la réponse est oui dans au moins un des cas, alors cet enjeu devra être inclus dans l’évaluation de double matérialité.

Il est recommandé de fournir une explication pour chaque enjeu éliminé à ce stade, car ces informations pourront être évaluées lors de l’audit. La plateforme KP permet une audibilité native du process, avec la présence d’une piste d’audit directement intégrée dans la solution.

👋 Avant de passer à l’analyse de double matérialité et à l’identification des IRO, il est conseillé de faire un état des lieux du modèle d’affaires de l’entreprise, de ses activités, de sa situation géographique, financière, juridique, et de lister toutes les parties prenantes sur la chaîne de valeur ou pouvant être impacté par son activité.

2. Lister toutes les parties prenantes à consulter

Étant donné que la CSRD couvre l’ensemble de la chaîne de valeur, il est essentiel de solliciter la participation des différentes parties prenantes. Leur consultation est facultative mais offre une perspective plus large sur les enjeux de l’entreprise et la possibilité de comparer les points de vue.

Exemple : sur les questions de travail, interroger à la fois la direction des ressources humaines et les employés permettra de mettre en évidence des aspects qui auraient été occultés si une seule des deux parties avait été consultée.

Il faut ensuite définir sur quels impacts, risques et opportunités les parties prenantes devront contribuer. Plusieurs types d’outils et de méthodes peuvent servir à conduire l’évaluation (interview, sondages, focus groupe, etc.). Attribuer un poids aux parties prenantes en fonction de leur importance est également essentiel pour pondérer les résultats de l’analyse.

FAIRE SON ÉVALUATION DE DOUBLE MATÉRIALITÉ DE FAÇON DIGITALISÉE ?

La plateforme ESG de Karbonpath vous accompagne tout le long du process de double matérialité pour interroger vos parties prenantes, réaliser la consolidation des résultats et assurer la traçabilité.

3.Évaluation de la matérialité d’un enjeu selon la méthodologie de l’EFRAG

L’objectif de l’analyse de double matérialité est d’identifier tous les IRO significatifs pour l’entreprise. L’EFRAG propose une méthodologie pour réaliser l’évaluation de double matérialité sur chaque thème.

Pour la matérialité d’impact, on évalue :

- si l’impact est positif ou négatif s’il est avéré ou potentiel

- sa gravité (s’il est avéré) en fonction de : son importance (scale), sa portée (scope ou étendue de l’impact), son caractère remédiable ou non ;

- sa probabilité d’occurrence (s’il est potentiel)

- son horizon temporel : court, moyen ou long-terme (s’il est potentiel)

4. Résultat et restitution de l’analyse de double matérialité

La dernière étape consiste à analyser les résultats de l’évaluation et à déterminer, en fonction des seuils appropriés:

- les impacts matériels en raison de leur sévérité et de leur probabilité ;

- les risques et opportunités matériels en raison de leur importance et leur probabilité.

Il est crucial de conserver les évaluations des parties intéressées afin de garantir la traçabilité du processus et de faciliter la comparaison des résultats. Cela permet également d’identifier d’éventuelles incohérences, par exemple lorsqu’un sujet est jugé matériel par une partie consultée mais pas par une autre. Pour qu’un enjeu soit inclus dans le champ de reporting, il doit être jugé matériel, que ce soit en termes financiers ou en termes d’impact.

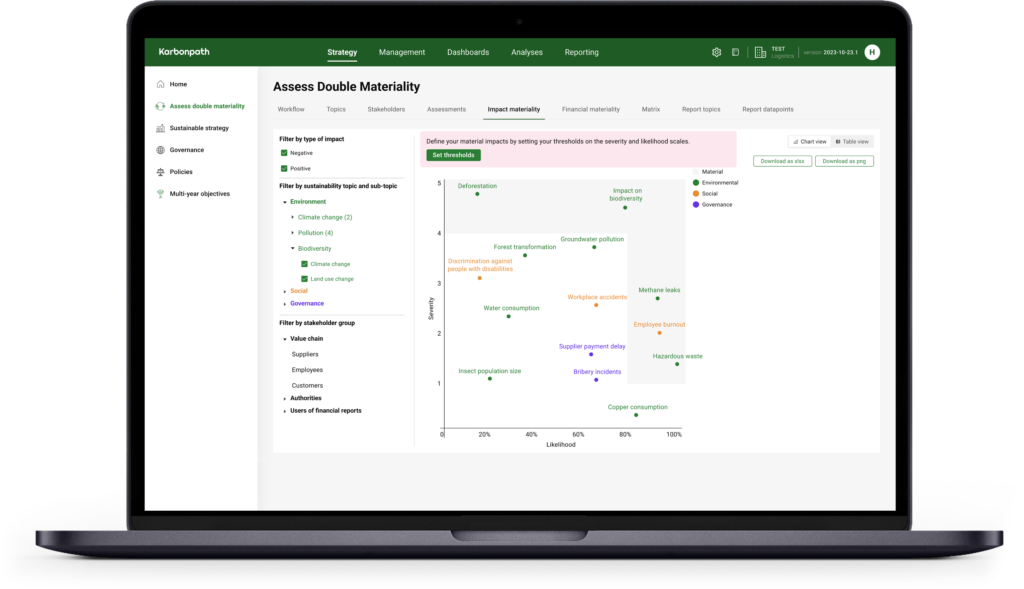

💡L’EFRAG ne précise pas sous quel format présenter l’analyse. La matrice de double matérialité peut être une bonne manière de présenter les résultats. Cependant, libre à vous de choisir un autre format. La plateforme KP permet différents modes de visualisation, par exemple en matrice ou sous forme de tableau ou de listes.

En quoi une approche logicielle peut-elle vous aider dans votre analyse de double matérialité ?

L’analyse de double matérialité doit s’appuyer sur des outils et une méthode rigoureuse pour refléter la vision et les objectifs de l’organisation. Sa difficulté réside notamment dans l’implication des différentes parties prenantes. Disposer d’un outil dédié à la CSRD facilitera le processus et garantira la conformité de votre rapport. La plateforme ESG de Karbonpath vous accompagne à chaque étape de ce processus. Cette approche méthodique permet d’assurer le respect de chaque étape du processus, ainsi que sa traçabilité et son auditabilité.

Plus l’organisation est complexe, plus le niveau de granularité sera précis, et plus il sera difficile de consolider les données.

La plateforme KP inclut un module dédié à la stratégie incluant l’analyse de double matérialité. Ce module permet de diviser par deux le temps consacré à la mise en œuvre de l’évaluation et la consolidation des résultats de matérialité. Ainsi, les responsables de l’analyse gagnent en efficacité et peuvent consacrer plus de temps à l’analyse des résultats et aux actions associées.

Focus sur la plateforme KP

La plateforme KP permet de définir son scope de reporting à travers un processus de double matérialité entièrement digitalisée, traçable et auditable.

Le module inclut :

- Contexte d’analyse de la double matérialité : modèle opérationnel, chaîne de valeur et périmètre de l’analyse.

- Identification des sujets d’impacts, des risques et des opportunités (IRO) externes associés au modèle d’affaires de l’entreprise.

- Sélection des parties prenantes concernées

- Réalisation d’enquêtes sur la matérialité d’impact et la matérialité financière

- Visualisation des IRO en fonction des seuils de matérialité.

- Déduction du scope de reporting avec sélection des données à inclure dans le rapport

Questions fréquentes

La publication de l’analyse de double matérialité est-elle obligatoire ?

L’intégration de l’analyse est effectivement rendue obligatoire dans le cadre de la CSRD pour toutes les entreprises soumises à l’obligation de reporting extra-financier. La double matérialité est d’ailleurs devenue un élément important pour entamer une démarche ESG. Ainsi, toute entreprise souhaitant identifier ses enjeux de durabilité et mener une démarche de transformation peut utiliser cet outil.

Si un enjeu est matériel pour une filiale, mais pas au niveau du groupe dois-je l’intégrer dans mon rapport ?

En théorie, dès qu’un enjeu est matériel pour une entité, il le devient pour le reste du groupe, mais cela diffère en pratique. Prenons l’exemple d’un grand groupe disposant d’une filiale dont l’activité est très différente de celle des autres entités. Un enjeu peut être matériel pour celle-ci mais être non significatif pour l’ensemble du groupe. Il est donc préférable de ne pas inclure ce sujet pour assurer la cohérence et la pertinence du rapport. L’ajout d’informations à faible valeur ajoutée risquerait de perdre le lecteur.

Toutefois, si le sujet qui a été éliminé était ressorti comme matériel lors de l’analyse, il faudra justifier son exclusion du rapport. Et enfin, si la somme des contributions non significatives devient significative, alors celles-ci devront être incluses dans le rapport.

Sources :